売上を伸ばしても利益は増えない

出版社から叱られますが、今日は一足早く、

今回の書籍「会社にお金を残す経営の話」から、一つお伝えしようと思います。

それは、「売上を伸ばしても利益は増えない」ということです。

「何を馬鹿なことを」と言われるかも知れませんが本当のことです。

私もそうですが、誰しも、売上を伸ばそうと思うのは利益を増やしたいからのはずです。

利益が増えれば、お金が増えると思っていますから。

実は、利益が増えてもお金も増えるとは限らないのですが。

このことについては、後日にでもお話したいと思います。

ちなみにご案内した書籍では、このことに触れています。

「売上を伸ばしても利益が増えない」その理由を知った上で、売上を伸ばしたときの利益と、知らずに売上を伸ばした時の利益の差は、ひょっとすると数倍どころか、一方は黒字で一方は赤字になることもあり得ます。

「売上を伸ばしても利益が増えない」その理由を知っておいてください。

なぜ、売上を伸ばしても利益が増えないのか。

例を使って、ご説明したいと思います。

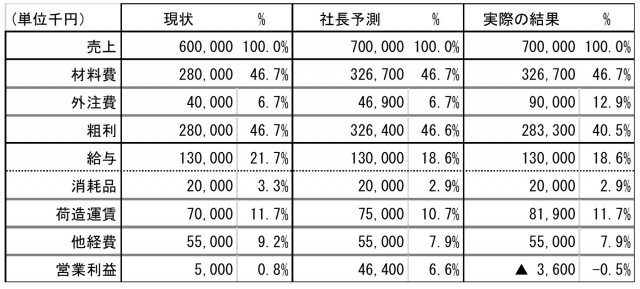

次のような会社があります。実際の企業の数値を元にしています。

図表1はこちら

{kind=link}

社長は、営業利益をもっと増やしたいと思い、営業に力を入れ、売上を伸ばすことを計画します。

右側が社長予測です。

売上を1億伸ばし、材料と外注は変動費だと考え、変動費率で試算し、固定費のなかでは売上が増えることで運賃も増えると予測しました。

予想よりも運賃が増えたとしても、売上を1億伸ばすことで大幅に利益は増えると考えました。

今が忙しくて手一杯ということではないことから、人件費やそれ以外の固定費も増えたとしても、それほど大幅な増加はないと考えました。

いかがでしょう?

まあまあ、それなりに考えられた予測数値だと思います。

下の表は、実際の結果数値です。

図表2はこちら

{kind=link}

営業に力を入れた結果、売上を伸ばすことができました。

給与などの固定費も予想通りそれほど増加することなく収まりました。

材料費も予想通りでした。

しかし、外注費と運賃が予想とは違って大幅に増加し、売上を1億伸ばしたにもかかわらず、利益はマイナス360万円となってしまいました。

社長の予測が違ったのはなぜでしょうか。

こういうことが当たり前のように多くの会社で起きています。

この社長は予測を立てる際、一つ一つの勘定科目を見ながら、これはこうなるのではないかと考えて予測をしました。

そのとき、売上に応じて変動する費用が

- 材料費

- 外注費

だと考え、増加した1億にそれぞれの売上比を掛けて算出しました。

この方法が特に間違っているわけではありません。

間違ったのは、外注費が売上の増加に伴って変動すると考えたことです。

「えっ?」と思われたかたもいるかも知れません。

外注費が売上に比例して変動する変動費だと思い込んでいるのは、コンサルタントや会計士でさえもたくさんいます。

変動費というのは、売上に伴って変動する費用ではなく、販売数量(受注数量など)に比例する費用のことです。

変動費は売上の増減に比例するということを私も聞いたことがありますが、それは間違いです。

販売数量に比例するのです。

材料費は、販売数量が増えれば増加し、販売数量が減れば減ると思われますから変動費です。

しかし、外注費は販売数量に比例するとは言い切れません。

材料費は商品や製品を作るのに不可欠なものですが、外注費は必ず必要というものではなく、必要なときに外注し、必要がなければ外注しないものです。

この製品を作る際のこの工程は必ず外注する、ということであれば変動費といえますが、そうでなければ変動費とはいえません。

多くの会社において、外注は、意思決定の結果で決まります。

外注した方が良いか、しない方が良いかを検討し、意思決定しているのです。

数量に比例して自動的に増減する費用ではないのです。

この会社の場合も外注費は、意思決定によって決まっており、その証拠に売上の増加分は社内で行うのではなく、外注で行うと決めたから、これだけ外注費が増加したのです。

もう一つ社長の予測と大きく違ったものがあります。

荷造運賃です。

荷造運賃は、製品や商品を納品する際にかかる費用のことをいいます。

販売数量が増えれば増加し減少すれば減るというように、数量に比例している費用といえます。

意思決定で変動する費用ではありません。

この荷造運賃を変動費と捉えていなかったことから、予測数値と実績に差が生まれたのです。

例ではわかりやすいように科目や数値を少し変えていますが、実際の会社の事例です。

実は、売上を伸ばしても利益は増えない理由には、この変動費の捉え方以外にもまだあります。

それは、損益計算書を使って管理会計と呼び、分析や計画をしているようでは、いつまで経っても見つけることができないかも知れません。

どのような業種にも、どのような規模の会社にも当てはまることで、多くの会社が見落としてしまっています。

おそらく、売上を伸ばせば利益が増えると思っている人は全員見落としているといえるかも知れません。

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。