【第7回:グループ経営最適化の第一歩!グループ通算制度を活用して問題を一気解決!】

2022年4月1日に始まったグループ通算制度をご存じでしょうか?

グループ通算制度を、一言で申しますと、

グループ会社を束ねる親会社(またはホールディングス)のもと

グループ全体の利益を通算し、納税できる制度です。

本制度の活用は、

事業会社の業績を可視化しつつ、納税にともなう不要な出費を防げますので、

グループ経営最適化の第一歩と言えます。

本制度活用によるグループ経営最適化につきまして、私が行ったA社の事例をもとに説明させて頂きます。

A社はサービス業を基幹産業に法人10社を経営されています。

A社は、グループ通算制度を用いず、バラバラに運用されていました。

その社長曰く、その方が、グループ会社の業績を個別評価できると考えました。

他には、人間関係に基づく複雑な要因から、会社の収益を可視化したくないという事情もありました。

その結果、業績の可視化が図りにくくなり、

払わなくても良い税金を多く支払われていました。

A社グループの集約前の状況は「集約前」の通りでした。

Aグループの状況を整理します。

・A社グループには、旧制度で認められた一般社団法人Nがありました。

・A社は赤字事業を抱えており、新規融資の足かせになっていました。

・I社、F社、E社は黒字決算でした。

・基幹事業のA社、H社、D社、S社は赤字でした。

・休眠会社のM社とB社は不動産を持っており、不動産に伴う経費だけがかかっていました。

・グループの総帥が80歳を超えており、事業承継問題を控えていました。

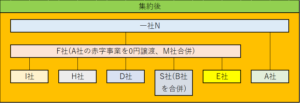

そこで、A社グループは下記の通り再編することと致しました。

A社グループの集約後の状況は図の通りです。

A社グループは、グループ通算制度を活用したグループ経営最適化により、

上記の問題点を全て解決できています。

このように、グループ通算制度を活用したグループ再編は、グループ経営最適化の第一歩と言えます。

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。