第52話:絶対に価格を下げてはいけない3つの理由

「なぜ、中小企業は価格を下げてはいけないのか?」「価格を下げてはいけないのは何となくわかっているが明確な理由がわからない...」とは、顧問先様でのコンサルティングや弊社主催のセミナーなどで経営者の方から聞かれる言葉... と言うのも「中小企業は絶対に価格を下げてはいけない!」とお伝えすると必ずと言って良いほど耳にする言葉です。

弊社では、中小企業が価格を下げてはいけない理由を3つ、明確にお伝えしています。先ずはこちらの動画で確認してください。

動画の再生はこちら(成長戦略TV 第11回)

上記の動画で、中小企業が絶対に価格を下げてはいけないという3つの理由をご理解頂けたと思います。価格を下げるということは当然ながら利益を削ることですが、削った利益を補うには、値下げ率以上の販売数量アッが必要になるのです。

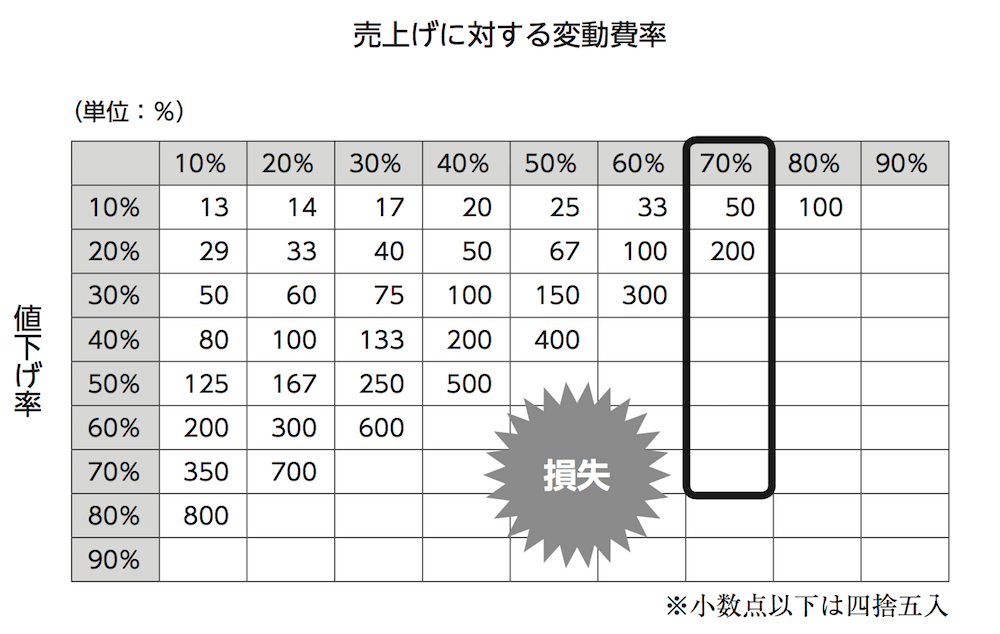

仮に変動費率70%のビジネス(小売業など)を展開していた場合、10%の値下げで元の数量の50%増し、20%の値下げで元の数量の200%増しを販売しなければ、元の利益を確保することができないのです。

このように値下げした比率以上に販売数量を増やさなければ、元の利益を確保することはできないことがわかります。単純に言えば、10%値下げした分の利益は、10%の販売数量アップで補うことはできないのです。

このような考え方は限界利益という概念を使えば簡単に算出できますが、ここでのややこしい解説は割愛し(詳細は拙著「儲かる会社88の鉄則」を参照)、「値下げに伴う販売数量早見表」を下記に掲載しておきますので、こちらを参照してください。

上記の表は縦軸が「値下げ率」、横軸が「売上に対する変動費率」で、上記の例や動画内で解説している例は、変動費70%のビジネス(小売業など)なので、「50」というのは元の販売数量と比較して50%増える、「200」というのは元の販売数量と比較して200%増えるということです。

また図の中にある爆弾マークの「損失」部分は、変動費80%のビジネスの場合、10%を超える値下げ率(11%など)を設定すると、売れば売るほど損失となり、利益が出ないということを表してます。

では、どのようにして価格を上げれば良いのか?という話になりますが、それには「価格以外の判断基準をいかに伝えていくか」という方法以外にありません。なぜなら、人が商品・サービスを選択する時、「価格で選ぶか、価値で選ぶかの2つに1つの選択」しかないからです。※価値を高める具体的な手法は後日のコラムでお伝えします。

高くても売れる商品・サービスを思い浮かべてみてください。それらは価格で選ばれているのではなく、価値で選ばれています。そしてひとつ、忘れてはいけないのは「価格自体も価値を表現する大事な要素となる」ということです。価格が高ければ商品・サービスの質が高いだろうと思うでしょうし、価格が安ければそれなりだろうと思ってしまいます。

合言葉は「“根”を上げずに“値”を上げろ!」で、価格を上げるために、価値を上げるために、しっかりと企業努力をし続けるしかないということです。貴社は企業努力なく、安易に価格を下げてはいませんか?価格以外で選ばれる判断基準・理由がありますか?

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。