プロが教える!失敗しない信用金庫の選び方と7つの注意点

新しく信用金庫と取引を始めるにあたって

「信用金庫はいろいろあるけど何が違うのか?」

「融資を受けるならどの信用金庫が自分の会社にあっているのか?」

「信用金庫をどうやって選べばいいの?」

といった点が気になっている社長も多いのではないでしょうか。

あるいはすでにいくつかの信用金庫から借入をしていて信用金庫の変更・追加を検討している社長、今は既存の信用金庫で間に合っているが、今後の事業展開次第でどうするのかを検討している社長もいるでしょう。

信用金庫との取引では、資金調達や決済業務、国際業務・外為取引、事業戦略・経営相談、ITを活用した業務効率化など数多くの取引が発生します。

そのため信用金庫は、あなたの会社の規模やビジネスニーズ、地域性、財務状況、将来の成長計画に合致するものを選ぶべきです。

この信用金庫選びが、会社を経営する上で成功するための重要な要素となります。

なぜなら、同じ融資でもどの信用金庫に任せるかによって、融資条件が大きく変わってしまうからです。

たとえば、社長の個人保証が必要かどうかなどの融資スタンスは、信用金庫を選ぶ上での最も大きなポイントの一つです。

実際に、既存取引のある信用金庫では社長の個人保証が必要だった融資が、新しく取引をはじめた信用金庫では社長の個人保証が不要となった事例もあります。

一見すると信用金庫はどこも同じような業務を行ってくれるようだからこそ、きちんと各信用金庫の「融資スタンス」を見極める必要があります。

それができなければ、ただ金利が安い信用金庫がいい、あなたの本社からの距離が近い信用金庫がいい、といった選び方しかできなくなってしまい、結果的にあなたの会社の本来のポテンシャル通りの事業収益を実現できなくなるかもしれません。

このコラムでは、中小企業オーナー経営者が会社経営の成功に近づけるように

・信用金庫が行う業務の内容と銀行などとの比較

・信用金庫の探し方・選び方

などについてお伝えします。

【1.なぜ信用金庫を選ぶべきなのか?】

信用金庫との取引を始めるにあたり、「いろいろな金融機関があるにもかかわらず、なぜ信用金庫を選ぶ必要があるの?」と思う方もいるかもしれませんが、基本的には中小企業オーナー経営者が取引金融機関を増やすなら信用金庫からはじめるのが賢明と言えます。

信用金庫からはじめることのメリットは、あなたの会社の経営に信用金庫が寄り添ってくれることです。会社を経営するには社長として日々決断をし続けなければなりませんし、経営戦略や戦術で迷った際には、第三者視点でのアドバイスを必要とする場合があります。

大手企業であれば、経営戦略室などの専門部隊を社内につくることで対応も可能かもしれませんが、われわれのような中小企業がそこまで行うのはかなり難しいでしょう。

場合によってはコンサルティングファームなどに一部を委託するといった方法も取れますが、実務面や費用面で負担が増加しますので現実的ではありません。

地域に根差し、企業と密接な関係を築くことで、その企業の強みや将来性から経営者の人柄までを把握し、決算書や担保のみに頼らず、事業の内容を把握・評価して融資(事業性評価融資)を行う「リレーションシップ・バンキング」の実践を金融庁は各金融機関に指導しています。

そして、その担い手として一番相応しいのは、地域の住民から集めたお金を地域の中小企業などに貸している信用金庫なのです。

まずは、信用金庫との取引とはどういうものなのか見ていきましょう。

1.1.金融機関の種類について

あなたの会社に適した信用金庫を選ぶには、まず金融機関の種類を理解することが重要です。メガバンク、地銀、信用金庫、信用組合それぞれに特徴があります。中小企業にとっては、信用金庫が適している場合が多いです。なぜなら、信用金庫は地域密着型で、各中小企業の経営課題やニーズを理解していることが多いからです。

①信用金庫

信用金庫は、特定のビジネスニーズや状況に適していることがあります。以下に、信用金庫の特徴とその役割について詳しく説明します。

<信用金庫の特徴>

・中小企業向け融資

信用金庫は通常、中小企業に焦点を当てており、中小企業オーナー経営者にとって最適な金融機関です。中小企業が資金調達の必要性を感じる場合、信用金庫は迅速で柔軟な融資を提供してくれます。

・地域性と密着性

信用金庫は地域に根ざした金融機関であり、地域社会への貢献が役割です。あなたの会社が特定の地域に拠点を置く場合、地元の信用金庫は地域の経済状況や課題・ニーズを理解しやすく、企業の成長が地域社会への貢献となる中小企業に適しています。

・柔軟な融資条件

信用金庫は通常、柔軟な融資条件を提供します。返済スケジュールの調整やカスタマイズされた融資プランの提供により、中小企業のキャッシュフローに合わせた支援を提供します。

・信用金庫の信頼性

信用金庫は地域社会で長年にわたり信頼されてきた金融機関であり、その信頼性が中小企業に安心感をもたらします。信用金庫は多くの場合、地域社会での信用・評価が高いです。

・地域経済への貢献

信用金庫は地域経済への貢献を重要視し、地元のビジネスコミュニティを支援します。地域社会に深い結びつきを持つ中小企業にとって、信用金庫との協力は地域への貢献を強化する手段となります。

・信用金庫の支援サービス

信用金庫は融資以外にも、ビジネスアドバイス、経営支援、地域イベントへの参加など、総合的な支援サービスを提供しています。

信用金庫は地域に根ざし、われわれのような中小企業の発展を支援する使命を持っています。中小企業オーナー経営者が地域性を重視し、信頼性と柔軟性のある融資を求める場合、信用金庫は強力なパートナーとなることがあります。

②メガバンク

メガバンクは、大手銀行のグループに属する大規模な金融機関で、大企業取引が主な対象ですが、中小企業オーナー経営者にとってある特定の課題解決に適していることがあります。以下に、メガバンクの特徴とその役割について詳しく説明します。

<メガバンクの特徴>

・国際的なビジネス展開

もしわれわれのような中小企業が国際市場に進出し、国際取引を行っている場合、メガバンクは国際的な金融ネットワークを持っており、国際ビジネスを展開するのに適しています。

・大口融資の必要性

中小企業が大規模なプロジェクトや設備投資で数十億円単位の投資を行う場合、メガバンクは大口融資を提供できることがあります。大規模な資金調達が必要な場合に役立ちます。

・幅広い金融サービスの必要性

メガバンクは複数の金融サービスを提供し、証券取引、資産運用、国際取引、外国為替など、多岐にわたる金融ニーズに対応できます。

・高度な金融アドバイス

メガバンクはシンクタンクに専門家やアナリストを抱えており、高度な金融アドバイスや戦略的な支援を提供できます。高度な経営戦略の策定や資産運用に関するアドバイスが必要な場合に役立ちます。

・信用力と安定性

メガバンクは一般的に高い信用力を持ち、安定性があります。大規模な金融機関としての信頼性が求められる場合、メガバンクは適しています。

・多国籍企業との連携

もし中小企業が国内外の多国籍企業との取引を行う場合、メガバンクは国際的なビジネスネットワークを提供し、国際的な取引をサポートすることができます。

メガバンクは大規模な金融機関として、幅広い金融ニーズをカバーし、国際的なビジネス展開や大規模なプロジェクトに適しています。中小企業オーナー経営者がメガバンクを選択する際には、あなたの会社のビジネス戦略とニーズに合致するかどうかを検討し、金融アドバイスや多岐にわたる金融サービスを活用することができます。

③地方銀行

地方銀行は、特定の状況やビジネスニーズに適していることがあります。以下に、地方銀行の特徴とその役割について詳しく説明します。

<地方銀行の特徴>

・中小企業向け融資

地方銀行は通常、地域密着型の金融機関であり、中小企業に特に焦点を当てています。地方に拠点を置く中小企業オーナー経営者が地元の地方銀行と連携することで、地域経済への貢献が期待できます。

・地域性と密着性

地方銀行は地域の経済状況や事情を熟知しており、地域社会への貢献を重視しています。地域に根ざしたビジネスを展開し、地元のビジネスコミュニティとの強い結びつきを築く中小企業に適しています。

・柔軟な融資条件

地方銀行は地域に合わせた柔軟な融資条件を提供することができます。中小企業のキャッシュフローに合わせて融資条件をカスタマイズすることができます。

・地域社会への貢献

地方銀行は地域社会への貢献活動に積極的であり、中小企業もそれに参加することで地域への信頼と協力関係を強化できます。

・信用力と安定性

地方銀行は地域社会で長年にわたり信頼されてきた金融機関であり、その信頼性が中小企業にとって安心感をもたらします。

・地方での成長

もし中小企業が特定の地域で成長を目指す場合、地方銀行は地域経済の専門知識とサポートを提供し、その成長を促進します。

地方銀行は地域に密着した金融機関であり、地域社会への貢献と連携を重視しています。中小企業オーナー経営者が地域性と信頼性を重要視し、地元の銀行との協力を検討する場合、地方銀行は頼りになるパートナーとなることがあります。

④信用組合

信用組合は、特定のビジネスニーズや状況に適していることがあります。以下に、信用組合の特徴とその役割について詳しく説明します。

<信用組合の特徴>

・相互扶助の組織

信用組合は相互扶助を基本理念とする協同組織金融機関です。あなたの会社の事業規模がまだ小さく、特定の地域に特化している場合、信用組合は心強い存在になります。

・小規模な金融ニーズ

信用組合は小規模な融資や預金ニーズに対応するために設立されることが多いです。中小企業が比較的小規模な資金調達や預金を必要とする場合、信用組合は効率の良い選択肢となります。

・信頼性と協力性

信用組合はメンバーシップ間での相互扶助を重視します。信用組合のメンバーは共通の目的や価値観を共有しており、共同で運営に参加することが期待されています。

・金利と手数料の競争力

信用組合は一般的に低金利で融資を提供し、手数料が低いことが多いです。中小企業が金利や手数料のコストを最小限に抑えたい場合、信用組合は魅力的な選択肢です。

・地域密着型

一部の信用組合は地域密着型で、地域社会への貢献を重要視します。地域社会でのビジネス展開や貢献を必要とする中小企業に適しています。

・共同体に特化

信用組合は特定の業界や共同体に特化することがあります。あなたの中小企業が特定の業界に属しており、その業界専門の信用組合が存在する場合、業界特有のニーズに対応することができます。

信用組合はメンバーシップ制度を基盤としており、共同性と協力性が特徴です。中小企業オーナー経営者が信用組合を選択する際には、メンバーシップ資格や金利、手数料、地域性、共通の価値観などを検討し、あなたの会社のビジネスニーズに最適な信用組合を見つけることが大切です。

⑤日本政策金融公庫

日本政策金融公庫(以下、政策金融公庫)は、中小企業や地域経済の支援を目的とした特別な金融機関です。政策金融公庫の特徴と役割について詳しく説明します。

<政策金融公庫の特徴>

・中小企業向け融資

政策金融公庫は中小企業に特に焦点を当てており、中小企業の成長と発展を支援するために融資プログラムを提供しています。中小企業オーナー経営者が資金調達の必要性を感じる場合、政策金融公庫は有益な選択肢となります。

・資金調達ニーズ

政策金融公庫は、設備投資、新規プロジェクトの資金調達、融資の拡大、事業改善など、さまざまな資金ニーズをサポートします。中小企業が事業を拡大し、競争力を高めるための資金を必要とする場合に適しています。

・特別な融資条件

政策金融公庫は、一般的な金融機関と比較して特別な融資条件を提供することがあります。低金利や長期返済期間など、中小企業にとって有利な条件を利用できます。

・地域への貢献

政策金融公庫は地域経済への貢献を重視しており、地域内の中小企業のサポートに積極的です。地域社会への貢献を重要視する中小企業に適しています。

・公共的な支援

政策金融公庫は公的な支援を受けて運営されており、中小企業にとって信頼性が高い金融機関とされています。公的なサポートを受けることで、信用力が向上します。

政策金融公庫は、中小企業の成長と地域経済の健全な発展を促進するための貴重な資金提供源として機能します。中小企業オーナー経営者が政策金融公庫を利用する際には、あなたの会社のニーズとビジョンに合った融資プログラムを探し、資金調達をサポートしてもらうことができます。

選択肢の中から最適な金融機関を選ぶ際には、あなたの会社の事業規模、地域性、取引ニーズ、信用、将来の成長戦略を考慮しましょう。多くの中小企業にとっては信用金庫が地域に密着し、柔軟性が高いため適している場合が多いですが、個別具体的なケースに合わせて検討することが大切です。

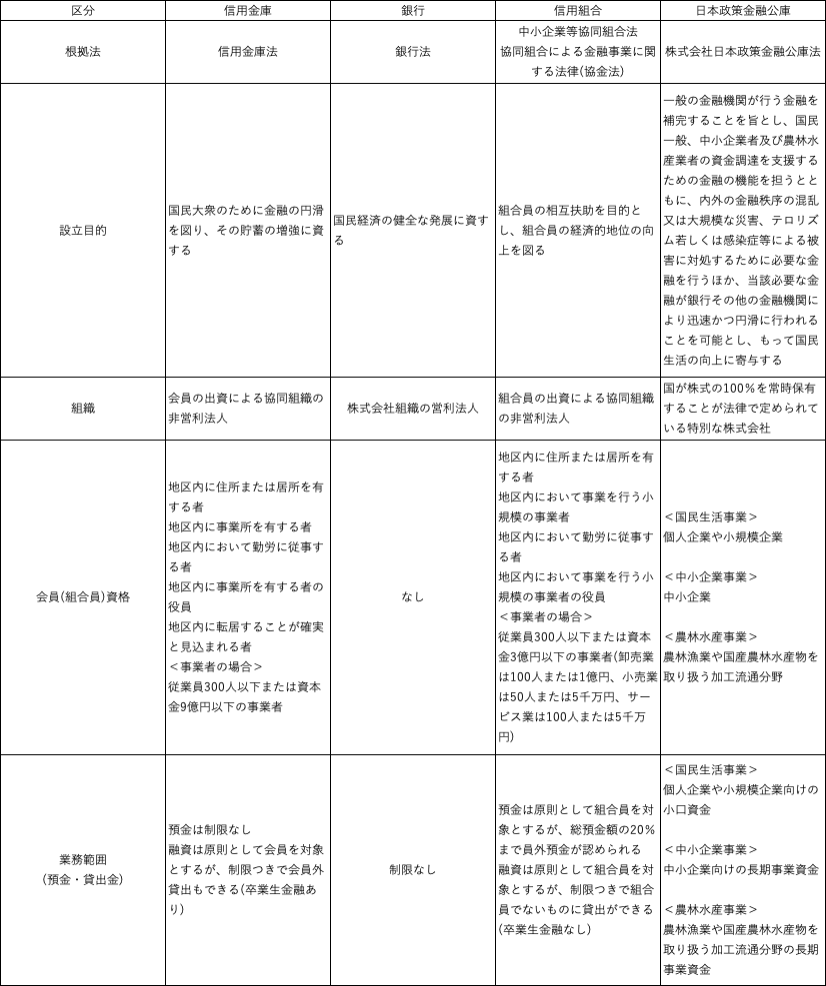

1.2. 金融機関の根拠法・経営理念の違いについて

融資・預金など提供される金融サービスは同じでも、根拠法・経営理念の違いで組織のあり方がそれぞれ異なります。

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。

信用組合は、信用金庫と同じ協同組織の金融機関ですが、根拠法や会員(組合員)資格が異なります。また、預金の受入れについても、信用組合は原則として組合員が対象ですが、信用金庫は制限がないなど業務の範囲も異なります。

日本政策金融公庫は、「一般の金融機関が行う金融を補完すること」を旨としつつ、国の中小企業・小規模事業者政策や農林漁業政策に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

【2.あなたの会社に合った信用金庫の選び方】

あなたの会社に適した信用金庫を選ぶためには、以下のポイントを考慮しましょう。

・地域性: あなたの会社の事業が展開されている地域に強い信用金庫を選びましょう。

・取引規模: あなたの会社の取引規模に合った信用金庫を選び、個別対応を期待できるか確認しましょう。

・信頼性: 信用金庫の評判や安定性を調査し、信頼性の高い金融機関を選択しましょう。

あなたの会社に合った信用金庫を選ぶ際にはこちらを参考にしてください。

2.1. 地域性を重視する

あなたの会社が本社または主要な拠点を置いている地域に強い信用金庫を探しましょう。地域性を重視することで、信用金庫が地元の経済状況やビジネスニーズを理解しやすくなります。あなたの会社の本社や拠点から遠い場合には、正当な理由がなければ口座開設できない場合もあります。

2.2. 信用金庫の規模とニーズの一致

あなたの会社の取引規模や融資ニーズに合った信用金庫を選びましょう。小規模な中小企業には小規模な信用金庫が適しているのですが、急成長中の企業なら大手の信用金庫を選択することで借入限度額が大きくなるので好ましいです。

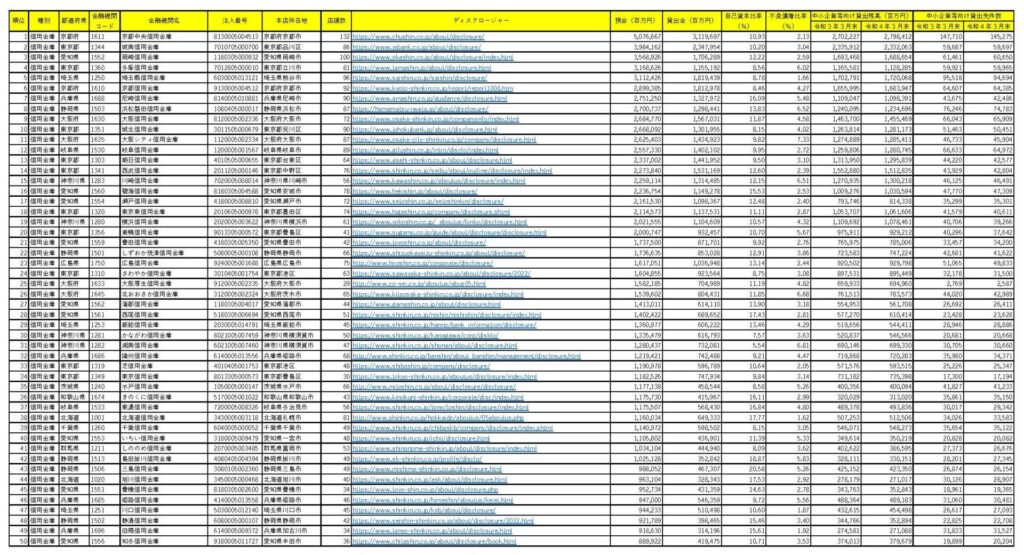

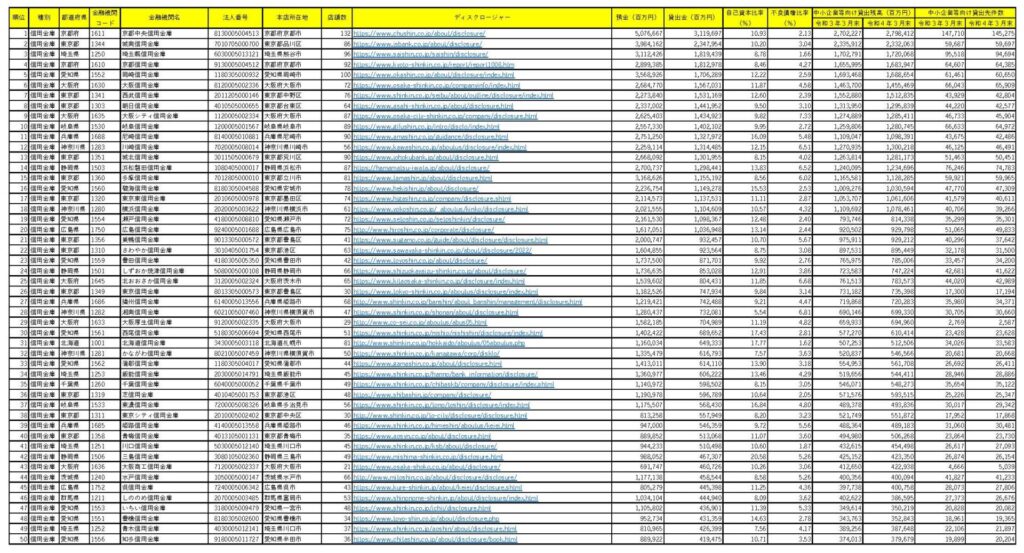

金融庁のHPに「中小・地域金融機関情報一覧」があります。その中の「都道府県別の中小・地域金融機関一覧」で、あなたの会社が本社または主要な拠点を置いている都道府県の信用金庫を調べて、預金や貸出金(含む中小企業等向け貸出残高・件数)の多寡を調べてみてください。

信用金庫 預金残高上位50信金リスト(令和4年3月末時点)

信用金庫 貸出金残高上位50信金リスト(令和4年3月末時点)

また、「ディスクロージャー(Web)」として、各信用金庫のHPのURLも掲載されていますので、ディスクロージャー誌などで経営理念・経営方針などを確認して、あなたの会社にきちんと寄り添ってくれる信用金庫を選んでください。

2.3. 信頼性の確認

信用金庫の信頼性を確認するために、信用金庫の財務状況や信用格付けを調査しましょう。信用金庫の安定性は取引において重要です。

先ほど同様に、金融庁のHP「中小・地域金融機関情報一覧」の「都道府県別の中小・地域金融機関一覧」で、自己資本比率や不良債権比率の多寡を調べてみてください。

2.4. 融資条件と金利

信用金庫の融資条件、金利、借入限度額などの融資条件を比較し、あなたの会社の資金ニーズに適したものを選びましょう。低金利や柔軟な返済スケジュールを勝ち取りましょう。

2.5. 顧客サービスとコミュニケーション

信用金庫の顧客サービスの品質を評価し、信用金庫の支店長や担当者とのコミュニケーションがスムーズに行えるか確認しましょう。信用金庫との良好な関係は非常に重要です。

なお、信用金庫の支店長は、われわれ中小企業の社長と同じですので、支店長にそっぽを向かれるとどうにもなりません。同じ◯◯信用金庫□□支店でも、支店長が交代すれば融資のスタンスが180度変わることもあるのです(第4章「適切な取引金融機関の数」ご参照)。

信用金庫の支店長と社長であるあなたの相性は非常に重要なポイントになります。数年毎に支店長が交代しますので、相性のよい支店長のときもあれば、それほど相性のよくない支店長のときもありますが、コミュニケーションはスムーズに行えるように努めてください。

2.6. 信用金庫の専門性

あなたの会社が特定の業界に属している場合、その業界に特化した信用金庫を検討することが有益です。業界専門知識を持つ信用金庫は、ニーズに合致する可能性が高いです。

取引をしたいと考えている信用金庫の支店に直接行き、店舗に掲示されているセミナーや勉強会のポスターを確認したりすることで、どのような専門性を持っているか把握することが可能です。

2,7. 信用金庫の地元コミュニティへの貢献

あなたの会社が地域社会への貢献を重視する場合、地域コミュニティに積極的に関与する信用金庫を選ぶことを検討しましょう。これはCSR(企業社会的責任)の一環としても有用です。

取引をしたいと考えている信用金庫の支店が行なっている、バザーや地域の催し物への参加状況などを確認することで、どのように地元コミュニティに関与しているかがわかります。

2.8. 信用金庫の歴史と評判

信用金庫の歴史や評判を調査し、過去の取引実績や信用金庫のビジョンについて理解しましょう。信用金庫の信頼性はその歴史と実績にも反映されます。

あなたの会社に合った信用金庫を選ぶには、綿密な調査と比較が必要です。あなたの会社のビジネスニーズ、地域性、財務状況、将来の成長計画に合致する信用金庫を選択することで、融資枠の確保や安定した資金供給を実現できるのです。

【3. 法人口座開設のポイント】

信用金庫との取引を始めるためには、法人口座の開設が必要です。開設時に必要な書類や手続きを確認し、スムーズな取引を実現しましょう。

法人口座を開設する際のポイントを以下に示します。

3.1. 適切な金融機関を選ぶ

信用金庫の中から、あなたの会社のニーズに合った金融機関を選びましょう。前述した通り、地域性や規模、信頼性などを考慮して選択します。

3.2. 必要な書類を整備する

法人口座を開設するためには、一般的に以下の書類が必要です。

・法人登記簿謄本:会社の登記情報を証明する書類。

・代表者の身分証明書:代表者のパスポートや運転免許証などの身分証明書。

・会社の設立文書:会社設立に関する書類、定款など。

・口座開設申込書:金融機関が提供する申込書。

3.3. 法人印を用意する

法人口座を開設する際には、法人印(会社印)が必要です。法人印は法的な取引で使用されるため、適切な印鑑登録が必要です。

3.4. 事業用途を明確にする

口座開設時に、どのような事業用途や取引が行われるかを信用金庫に明確に伝えましょう。これにより、信用金庫は適切なサービスを提供できるようになります。

3.5. 口座の種類を選ぶ

法人口座にはさまざまな種類があります。普通預金口座、当座預金口座、通知預金口座、融資口座など、あなたの会社のニーズに合った口座を選択しましょう。

3.6. 手数料を確認する

振込に関する手数料や口座を維持するために発生する銀行手数料を確認し、予算に合致しているか確認しましょう。手数料の違いが大きな影響を及ぼすことがあります。

3.7. インターネットバンキングの利用

インターネットバンキングは便利で効率的な取引を可能にします。信用金庫が提供するオンラインサービスを活用することで、取引の追跡や管理が容易になります。

3.8. 担当者とのコミュニケーション

口座開設の際、担当者とのコミュニケーションを重視しましょう。質問や疑義が生じた場合に円滑に対応できます。

3.9. 口座のセキュリティ

口座のセキュリティに配慮し、パスワードやセキュリティトークンを活用してアカウントを保護しましょう。金融取引はセキュリティが重要です。

以上のポイントを考慮して、法人口座の開設を行うことで、ビジネス取引を円滑に進める準備が整います。信用金庫との適切な協力関係を築くことは、企業の成長と安定に寄与します。

【4. 適切な取引金融機関の数】

多くの中小企業は複数の金融機関と取引しています。適切な数(3つ以上が望ましい)の金融機関を保持し、リスク分散を考えましょう。信用金庫だけでなく、他の金融機関とのバランスを取りましょう。

信用金庫の支店長は、われわれのような中小企業の社長と同じです。融資をはじめとして、絶対的な権限を持っていますので、支店長が交代して融資スタンスが激変することもよくあります。以前の支店長であれば「社長、いくらでも必要になったらいってください。」と積極的な融資スタンスだったのに、後任の支店長になった途端に「新規の融資ができません。」ということも日常茶飯事なのです。そして、その理由が「前任の支店長への嫉妬」だったりしますので、気をつけてください。

4.1. リスク分散

1つの金融機関に過度に依存しないようにしましょう。複数の金融機関と取引することで、リスクを分散し、金融機関の経営安定性に影響されにくくなります。

売上高売上規模から見た取引金融機関のイメージ(個人的な意見です)

売上100億円超 メイン:メガ サブ:メガ、地銀

50億円超〜100億円 メイン:メガ サブ:地銀

30億円超〜 50億円 メイン:地銀 サブ:メガ、地銀

10億円超〜 30億円 メイン:地銀 サブ:メガ、信金

3億円超〜 10億円 メイン:地銀 サブ:信金、メガ

1億円超〜 3億円 メイン:信金 サブ:地銀(メガ)

4.2. 金融ニーズに合わせる

取引金融機関の数を選ぶ際には、あなたの会社の金融ニーズに合わせましょう。資金調達、融資、預金、投資など、どのような金融サービスが必要かを考慮します。

4.3. サービス品質とコスト

取引金融機関が提供するサービスの品質とコストを比較しましょう。手数料、金利、取引の効率性、顧客サポートなどを検討します。

4.4. 地域性

事業展開地域に合致する金融機関を選びましょう。地元の金融機関は地域の経済状況を理解しやすく、地域密着型のサービスを提供することが多いです。

4.5. 業界特化

あなたの会社が特定の業界に属している場合、その業界に特化した金融機関を検討しましょう。業界専門知識を持つ金融機関は、ニーズに合致する可能性が高いです。

4.6. 緊急時の対応力

緊急時にも迅速に対応できる金融機関を選びましょう。資金調達や緊急融資の必要性に備えておくことは重要です。

4.7. 長期的なパートナーシップ

取引金融機関との長期的なパートナーシップを検討しましょう。信頼性のある関係を築くことで、将来的な金融ニーズにも対応しやすくなります。

4.8. コミュニケーションの円滑性

取引金融機関とのコミュニケーションが円滑であることを確認しましょう。質問や要望に対する迅速な対応が重要です。

適切な取引金融機関の数は、あなたの会社のビジネス戦略、規模、地域性、業界、将来の成長計画などに依存します。複数の金融機関と取引することで、リスク分散や多様な金融サービスの利用が可能となり、企業の安定性と成長に寄与します。また、金融機関との関係を維持し、信頼性のあるパートナーシップを築くことも大切です。

【5. 信用金庫とのリレーション構築法】

信用金庫との良好な関係を築くためには、定期的な対話やコミュニケーションが不可欠です。信用金庫の担当者との信頼関係を構築し、ニーズや課題を共有しましょう。

信用金庫との強力なリレーションシップを築くためはこちらを参考にしてください。

5.1. 信頼の構築

リレーションシップの基盤は信頼です。信用金庫との信頼関係を築くために、約束を守り、取引に誠実で一貫性のある姿勢を示しましょう。

5.2. 透明性とオープンコミュニケーション

信用金庫に対してビジネスの進捗状況や財務状況を、できれば四半期ごとに伝えましょう。オープンなコミュニケーションは信頼感を高めます。

5.3. 信用金庫のニーズを理解

信用金庫が直面している課題や目標を理解し、それに対するサポートをすることで、信用金庫との協力を強化できます。

5.4. 長期的な視点

リレーションシップを長期的なものとして捉えましょう。急速な成功を求めるのではなく、信用金庫との持続的な協力を追求しましょう。

5.5. 優れた顧客としての評判を築く

信用金庫は信頼性のあるクライアントとの取引を重視します。約束を守り、優れた顧客としての評判を築くことは大切です。

5.6. カスタマイズされたサービスの活用

信用金庫はカスタマイズされた金融サービスを提供できることがあります。あなたの会社のニーズに合わせて提案を求め、最適なソリューションを活用しましょう。

5.7. 地域社会への貢献

信用金庫は地域社会への貢献を重視します。地域への還元活動に積極的に参加し、信用金庫とのつながりを深めましょう。

5.8. 機会を共有する

新しいビジネス機会やプロジェクトがあれば、信用金庫と共有しましょう。信用金庫はビジネス機会に支援・協働してくれる可能性が高いです。

5.9. プロフェッショナルなアドバイスの受け入れ

信用金庫から提供される金融アドバイスや戦略的アドバイスを受け入れることで、ビジネスの成功に貢献できます。

5.10. 感謝の表明

信用金庫との協力に感謝の意を表明しましょう。感謝の姿勢は良好なリレーションシップの維持に寄与します。

信用金庫とのリレーションシップは相互の信頼と協力に基づいて成り立ちます。ビジネスニーズを満たすために信用金庫と協力し、互いに利益をもたらす関係を築くことで、持続的な成功を実現できます。

【6. 信用金庫との取引で成功した事例】

成功事例を学ぶことも重要です。同業他社や類似業界の中小企業が信用金庫との取引でどのように成功したかを調査し、学びましょう。

信用金庫との取引で成功した事例を説明します。

中小企業の成長支援

背景

・中小企業(以下、会社A)は新規市場への進出を計画していましたが、資金調達が必要でした。しかし、会社Aはまだ成長段階にあり、大手銀行からの融資が難しい状況でした。

アプローチ

・会社Aは地域に密着した信用金庫(以下、信金B)にアプローチしました。信金Bは中小企業に特化したサービスを提供しており、会社Aの成長潜在力を評価しました。

成功の要因

・柔軟な融資条件: 信金Bは会社Aに対して柔軟な融資条件を提供しました。返済スケジュールを会社Aのキャッシュフローに合わせて調整し、貸し手としての信頼性を高めました。

地域性とサポート

・信金Bは会社Aの地域に根ざした金融機関であり、地元のビジネス環境を理解していました。これにより、会社Aの成長計画に適したアドバイスとサポートが提供されました。

信用金庫の信頼性

・信金Bは地域の中小企業に長年にわたり信頼されてきた信用金庫でした。その信頼性が会社Aにとって安心感をもたらしました。

地域への貢献

・信金Bは地域社会への貢献活動に積極的であり、会社Aもそれに参加することで地域との結びつきを強化しました。

成果

・信金Bのサポートにより、会社Aは新規市場への進出を成功させ、売上を1.5倍に増加することができました。信金Bとの協力関係は持続し、会社Aの成長を支え続けました。

この事例からわかるように、信用金庫との取引で成功するためには、地域性、柔軟性、信頼性、地域社会への貢献などが重要な要因となります。中小企業にとって、信用金庫は信頼性の高いパートナーとなり、成長と安定の基盤を提供できるのです。

これらのポイントを考慮して、あなたの会社に適した信用金庫を選び、増加する運転資金のニーズに対応しましょう。信用金庫との信頼関係を築くことで、融資枠の確保や将来の企業成長に備える一歩となるでしょう。

【7.最後に】

中小企業オーナー経営者が自社に適した信用金庫を選ぶためには、以下のポイントに注意してください。

①地域性の重要性

あなたの会社が拠点を置く地域に密着した信用金庫を選びましょう。地域の経済状況やニーズを理解しやすくなります。

②信用金庫の規模と適正

あなたの会社の規模や資金ニーズに合った信用金庫を選択しましょう。信用金庫 預金残高上位50信金リストや貸出金残高上位50信金リストを活用してください。

③信頼性の確認

信用金庫の信頼性を調査し、財務状況や信用格付けを確認しましょう。信用金庫の安定性は重要です。金融庁のHP「中小・地域金融機関情報一覧」の「都道府県別の中小・地域金融機関一覧」で、自己資本比率や不良債権比率の多寡を調べてみてください。

④融資条件と金利の比較

融資条件、金利、借入限度額などを比較して、あなたの会社の資金ニーズに合ったものを選びましょう。

⑤コミュニケーションと長期的な関係構築

信用金庫とのコミュニケーション(特に支店長)を重視し、長期的な信頼関係を築くことで、将来の資金調達に役立ちます。

⑥業界特化

あなたの会社が特定の業界に属している場合、業界専門知識を持つ信用金庫を検討しましょう。総合研究所などのシンクタンクを保有している信用金庫だといろいろな情報を得ることができます。

⑦リレーション構築

信用金庫とのリレーションシップを構築するために信頼、透明性、地域社会への貢献などが鍵となります。

最適な取引金融機関の数を選択し、信用金庫との成功事例を通じて、中小企業オーナー経営者は持続的な成長と安定を実現することができます。信用金庫とのパートナーシップは、地域社会への貢献とともに、企業の発展を支える重要な要素となるのです。

本コラムを参考に、あなたの会社の重要なパートナーとなる信用金庫を見つけていただければ幸いです。

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。